]article_adlist-->

内容提要

2026年一季度,货币市场交易量及余额环比增加,主要回购利率低位运行,大行净融出余额增多、货基净融出余额减少;债券发行及交易环比增加,债市收益率多数下行,曲线陡峭化,信用利差多数下行;利率互换曲线整体下移,人民币衍生品成交量环比增加。

]article_adlist-->

]article_adlist-->一、货币市场交易量及余额环比增加,主要回购利率低位运行,大行净融出余额增多、货基净融出余额减少

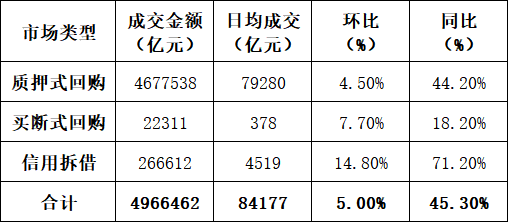

(一)货币市场交易量环比小幅增加

一季度,货币市场成交总量为496.6万亿元(环比增加1.6%),日均成交8.4万亿元(环比增加5.0%)。

表1 货币市场成交情况

(二)资金面整体平稳,主要回购利率低位运行

一季度,央行使用多种工具投放流动性,整体流动性较为充裕。本季度,逆回购操作净投放量2678亿元(含买断式逆回购3000亿元),MLF净投放量7000亿元,国库现金定存净回笼600亿元,全季货币政策操作整体净投放9078亿元。资金价格整体平稳且中枢略有下移,央行通过增量续作MLF、重启14天逆回购等方式,有效平抑了春节及季末的波动。季末逆回购操作规模压降至5亿元,但官方媒体及时发声强调流动性宽松态势不改,充分释放了维护市场平稳、避免收紧信号的政策意图。

主要回购利率多数下行。DR001、R001季度加权均值分别环比基本持平、上行1BP至1.33%和1.40%;DR007、R007月度加权均值分别环比下行1BP、下行3BP至1.48%和1.54%。全季度DR001最低值1.2419%、最高值1.4174%、中值1.3207%;波动幅度为18个基点,环比收窄11个基点。DR007最低值1.3211%、最高值1.5926%、中值1.4704%;波动幅度为27个基点,环比收窄33个基点。1月,受公开市场集中到期及政府债净缴款超4000亿元等因素扰动,资金价格在中旬小幅上行后回落;2月上旬,政府债缴款、信贷投放及春节取现需求显著增加,央行公开市场投放护航市场平稳跨节,节后流动性延续均衡偏松态势;3月,受春节后现金回流、政府债净缴款金额较低和财政支出提速等因素影响,流动性持续处于稳中偏松状态,尽管央行公开市场净回笼近万亿流动性,但资金面宽松态势不改;3月中旬,DR001连续11个交易日维持在1.32%水平,季末进一步降至1.27%,跨季资金价格基本处于近年来的最低水平。

(三)货币市场日均余额增加,大型商业银行、政策性银行日均净融出余额增加,货币基金日均净融出余额大幅减少

一季度,货币市场日均余额增加。一季度货币市场日均余额13.4万亿元,环比增加4.5%。其中大型商业银行日均净融出余额环比增加6.3%,货币基金日均净融出余额8744亿元,环比减少33.80%;政策性银行日均净融出余额8327亿元,接近货币基金净融出余额水平。

二、债券发行及交易环比增加,债市收益率多数下行,曲线陡峭化,信用利差多数下行

(一)债券发行规模环比增加,地方债增幅最大

一季度,发行债券12.83万亿元,环比增加1.1%,同比增加4.0%;净融资4.62万亿元,环比增加6002亿元(14.9%),同比减少4053亿元(-8.1%)。

(二)现券成交规模环比增加,政金债增幅最大

一季度,现券市场成交207.2万笔、89.5万亿元,日均成交15174亿元,同比增加3%,环比增加2.9%。

一季度,债券借贷市场成交9.5万笔、标的券券面总额为13.1万亿元,日均成交2220亿元,同比增加15.3%,环比增加7.9%。

(三)中短债收益率悉数下行、超长端上行,收益率曲线陡峭化,信用利差多数下行

债市收益率先下后上,曲线陡峭化。一季度末,国债1、3、5、7、10和30年期到期收益率分别为1.22%、1.31%、1.54%、1.67%、1.82%和2.35%,分别较上季度末下降12个、下降7个、下降9个、下降6个、下降3个、上升8个基点;1年期和10年期国债利差为60个基点(处于2020年以来43%分位),环比扩大9个基点。一季度,10年期国债曲线最低值1.7753%、最高值1.9019%,波动幅度约13个基点,环比扩大5个基点。信用债收益率下行,信用利差多数下行,等级利差涨跌互现。

三、利率互换曲线整体下移,人民币衍生品成交环比增加

一季度,利率互换曲线整体下移。6个月、1年期和5年期SHIBOR 3M互换价格分别为1.525%、1.53%和1.6738%,较上年末分别下行7个、5个和4个基点。1年期、5年期和10年期FR007互换价格分别为1.4938%、1.6138%和1.7638%,较上年末分别持平、持平和下行3个基点。

利率互换日均成交额增加。一季度,人民币利率互换共成交9.5万笔,日均环比增加25.5%;名义本金总额13.6万亿元,日均成交2307.39亿元,环比增加27.4%。

标债远期和利率期权日均成交环比增加。一季度,标准债券远期成交3917笔,名义本金为12636.6亿元,日均环比增加14%。人民币利率期权交易成交458笔、名义本金633.8亿元,日均环比增加146%,均为利率上/下限期权。

END ]article_adlist-->作者单位:中国外汇交易中心市场二部原文《2026年一季度银行间本币市场运行报告》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2026.04总第294期。

]article_adlist-->

中国货币市场

更多精彩内容

长按识别关注

]article_adlist-->

扫码“中国货币市场”小程序

开启线上阅读/订阅

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲

优配网客服电话提示:文章来自网络,不代表本站观点。